Wanneer is de omzetting van uw eenmanszaak of maatschap naar een besloten vennootschap zinvol? Wanneer is het interessant over te stappen naar een BV? En hoe pakt u dit aan? In dit artikel vindt u drie voordelen van de omzetting naar een BV. Denkt u over te stappen naar de BV, neem dan nog vóór 1 oktober 2020 actie en registreer een vrijblijvende intentieovereenkomst bij de Belastingdienst!

Drie redenen voor de overstap. Zet uw praktijk dit jaar voor 1 oktober om naar een BV

maandag 21 september 2020

6 min

Waarom is de BV voordelig?

Bij het starten van uw eigen praktijk is de kans groot dat u gekozen heeft voor een eenmanszaak of maatschap. Deze ondernemingsvormen zijn namelijk eenvoudig op te richten, flexibel en bieden u fiscale voordelen bij lagere winsten. Bij groeiende praktijken wordt het om een aantal redenen vaak interessant om over te stappen naar een BV.

1. U gaat minder belasting betalen bij hogere winsten

Over uw winst in de eenmanszaak of maatschap betaalt u inkomstenbelasting (tot € 68.507: 37,35% en vanaf € 68.507: 49,50% in 2020). U kunt de zelfstandigenaftrek en de MKB-winstvrijstelling aftrekken van uw winst. Bedenk echter dat deze en andere posten vanaf 2020 ieder jaar tegen een steeds lager tarief aftrekbaar zijn. En dat de hoogte van de zelfstandigenaftrek daalt de komende jaren.

In de BV betaalt u vennootschapsbelasting over uw winst (tot € 200.000: 16,5% en vanaf € 200.000: 25% in 2020). U wordt werknemer van uw BV en ontvangt salaris. Dit salaris trekt u van uw winst af. Het salaris dient tenminste € 46.000,- te bedragen en tenminste 75% van het loon uit de meest vergelijkbare dienstbetrekking. Een groot voordeel van de BV is dat u ervoor kunt kiezen om een deel van de winst in de BV te laten zitten met het oog op de liquiditeit van de praktijk. Pas op het moment dat u een deel van de ingehouden winst na vennootschapsbelasting uitkeert aan uzelf in privé, betaalt u aanvullend 26,25% inkomstenbelasting in 2020 (vanaf 2021 26,9%). De overstap naar de BV wordt echt aantrekkelijk indien u een fors deel van de winst niet direct uitkeert aan uzelf in privé.

Praktijkvoorbeeld 1:

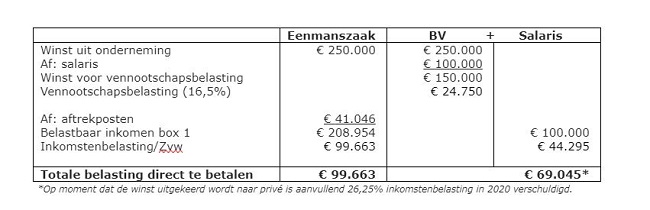

Drie jaar geleden is Jan zijn tandartsenpraktijk begonnen in de vorm van een eenmanszaak. Voor de eerste jaren een (fiscaal) goede keuze. Zo kon geprofiteerd worden van startersaftrek, zelfstandigenaftrek en MKB-winstvrijstelling. De praktijk groeide snel en ook de resultaten groeiden snel mee. In 2019 realiseerde de praktijk een winst van € 300.000, de verwachting is dat in 2020 een winst van € 250.000 wordt gerealiseerd. Jan vraagt zich af of de overstap naar de BV wellicht fiscaal interessant is.

Onderstaande berekening laat zien dat Jan met een BV acuut € 30.618* minder belasting betaalt!

2. U beperkt de risico’s in privé

De BV bezit rechtspersoonlijkheid, waardoor u niet persoonlijk (in privé) aansprakelijk bent voor eventuele schulden van uw praktijk en dus minder risico loopt. Uw aansprakelijkheid strekt dus nooit verder dan het door u geïnvesteerde bedrag in de BV. Wanneer uw praktijk groeit, nemen uw bedrijfsrisico’s, maar ook personeelsrisico’s toe.

Praktijkvoorbeeld 2:

Een snel groeiende fysiotherapiepraktijk trok de aflopen jaren steeds meer personeel aan en werkte veel met ZZP-ers. Deze personeelsrisico’s (doorbetaling bij ziekte, het meegeven van een transitievergoeding bij beëindiging, de fiscale risico’s die komen kijken bij het werken met ZZP-ers en de WDBa) wilde eigenaar José niet meer lopen. Daarom heeft zij besloten haar fysiotherapiepraktijk onder te brengen in een BV.

3. U betaalt minder belasting bij praktijkoverdracht

Bij de omzetting van uw praktijk naar een BV-structuur, dient u in beginsel met de belastingdienst af te rekenen over de opgebouwde reserves in uw praktijk. Indien u uw praktijk ‘ruisend’ inbrengt in de BV dan rekent u direct af over de aanwezige stille reserves (dat is de meerwaarde van onroerend goed en apparatuur) en goodwill.

U kunt er echter voor kiezen om uw praktijk ‘geruisloos’ in te brengen in de BV. U rekent in dit geval niet direct af over de belastingclaim maar schuift dezelfde boekwaarde van uw praktijk door naar de BV. Op deze manier heeft u renteloos uitstel van belastingbetaling. Wel geldt er een vervreemdingsverbod op de aandelen in de BV voor een periode van 3 jaar. U mag uw praktijk dus niet inbrengen in de BV met als enkel doel om de praktijk direct daarna te verkopen. Bij uiteindelijke verkoop van de BV of bij overlijden betaalt u belasting over de opgepotte winsten, tenzij uw opvolger ook besluit om geruisloos door te schuiven. Met andere woorden: de oprichting van de BV kan dus zonder belasting te betalen!

Praktijkvoorbeeld 3:

Onlangs kwam bij ons Henk - tandprotheticus - langs. Samen met zijn vrouw heeft hij een praktijk voor tandprothese in de vorm van een maatschap. Over enkele jaren wil hij de praktijk met praktijkpand verkopen. Zou hij de maatschap met pand niet inbrengen in een BV-structuur dan zou hij direct het hoge belastingtarief verschuldigd zijn over de meerwaarde van het pand en de ontvangen goodwill. Deze directe belasting is uit te stellen door het voortijdig geruisloos inbrengen van de praktijk in een BV.

Het is mogelijk om de BV fiscaal gezien met terugwerkende kracht per 1 januari 2020 op te richten (geruisloze variant). Stuur in dat geval vóór 1 oktober 2020 een vrijblijvende intentieverklaring op naar de Belastingdienst. De winst die u maakt in 2020 komt dan fiscaal volledig toe aan de BV.

Het is mogelijk om de BV fiscaal gezien met terugwerkende kracht per 1 januari 2020 op te richten (geruisloze variant). Stuur in dat geval vóór 1 oktober 2020 een vrijblijvende intentieverklaring op naar de Belastingdienst. De winst die u maakt in 2020 komt dan fiscaal volledig toe aan de BV.

Meer weten? Wij begeleiden u graag met de overstap naar een goede BV-structuur en nemen het hele proces uit handen. Al bij een eerste gesprek kunnen wij goed aangeven of deze overstap voor u zinvol is. Neem gerust contact met ons op voor meer informatie of een vrijblijvend persoonlijk gesprek.

Harro de Haan, accountant en adviseur Branchegroep Zorg van Visser & Visser, hrdehaan@visser-visser.nl of 06 – 10 37 28 66.

Bij het thema van dit artikel betrokken organisaties

Lees verder - met dit thema

Zorgverzekeraars: vorig jaar 9,4 miljoen euro aan fraude

16 jul 2014 2 minZorgverzekeraars hebben vorig jaar voor 9,4 miljoen euro aan fraude met declaraties vastgesteld. Dat is 3,4…

Lees verder »

NZa verdenkt ziekenhuis van declaratiefraude

26 jun 2014 1 minDe Nederlandse Zorgautoriteit (NZa) vermoedt fraude met declaraties door een ziekenhuis. De zorgautoriteit heeft…

Lees verder »

Facilitair Management in de praktijk, kostenpost of toegevoegde waarde?

18 jun 2014 4 minVeel praktijkhouders hebben bij het horen van de term “facilitair management” niet meteen een helder beeld van wat…

Lees verder »

‘Weer massaontslag in de zorg: 55.000 banen in gevaar’

16 jun 2014 2 minActiZ, de werkgeversorganisatie in de zorg, verwacht dat er volgend jaar in totaal zo’n 55.000 mensen hun baan…

Lees verder »

“Duur ziekenhuis doet te vaak werk van huisarts”

22 mei 2014 2 minZiekenhuizen voeren jaarlijks tienduizenden behandelingen uit die ook veel goedkoper door een huisarts zouden…

Lees verder »

Winst zorgverzekeraar VGZ ruim verdrievoudigd

12 mei 2014 2 minZorgverzekeraar VGZ, na Achmea de grootste in Nederland, heeft vorig jaar flink meer winst gemaakt. Mede doordat…

Lees verder »

Column Henk Hogeweg: BankEed voor medisch ondernemers?

8 mei 2014 3 minWe konden er in 2007 nog om lachen. Die domme Amerikanen en hun slecht georganiseerde gezondheidszorg. Ik heb het…

Lees verder »

Financiering van startende zorgondernemers een probleem? Welnee!

17 apr 2014 5 minHet is een veelgehoorde klacht. Banken houden de hand op de knip en het wordt steeds moeilijker om een onderneming…

Lees verder »

Reactie toevoegen